中心王科、魏一鸣教授与施训鹏、俞剑教授等关于碳市场成本效率评估的研究于近期发表于Nexus。

论文信息:Shi, X., Yu, J., Wang, K., Liu, P., & Wei, Y.M. (2025). When Cost-Efficiency is Ignored, Carbon Market Success is Overstated. Nexus, 2(3), 100082.

论文链接:https://doi.org/10.1016/j.ynexs.2025.100082

【原文摘要】

准确评估碳排放交易体系(ETS)的成本效率(cost efficiency),对于完善基于碳定价的气候政策至关重要。本文构建了一个新的实证框架并提出了“交易效应(trade effect)”这一概念——即ETS通过交易机制促使边际减排成本趋于一致的效果,同时利用中国企业数据量化评估了这一“交易效应”。实证结果表明,传统评估往往只关注ETS的减排效果,即“总量约束效应(cap effect)”,而忽视了成本效率,进而可能高估碳市场的有效性。与既有研究不同,本文发现中国现行ETS的成本效率并未显著优于行政管控措施,即中国ETS的“交易效应”尚不显著。这一差距揭示出目前ETS评估的盲区,也强调了中国碳市场还需进一步调整完善,包括收紧排放上限、减少免费配额、制定长期战略路线图等。本文提供了一种新的ETS绩效评估视角,也为全球碳市场设计改进提供了可操作的政策启示。

【方法与结论】

研究方法

本文使用2010年至2015年中国制造业与公共事业企业的数据,评估中国ETS试点的“交易效应”。借助不同行业、地区和年份的监管差异,采用匹配后的双重差分(DID)方法,识别ETS对企业二氧化碳排放及平均边际减排成本的可能因果影响。在传统“总量约束效应”评估基础上,进一步构建了衡量“交易效应”的实证策略,检验ETS是否促使受管制企业的平均边际减排成本收敛。微观数据来源是中国税收企业调查数据库,且为非平衡面板,涵盖多个行业、地区与年份。具体做法是考察区域碳市场如何影响企业边际减排成本与所在行业边际减排成本平均值之间的偏离程度,从而估计ETS的“交易效应”。

![]()

研究结论

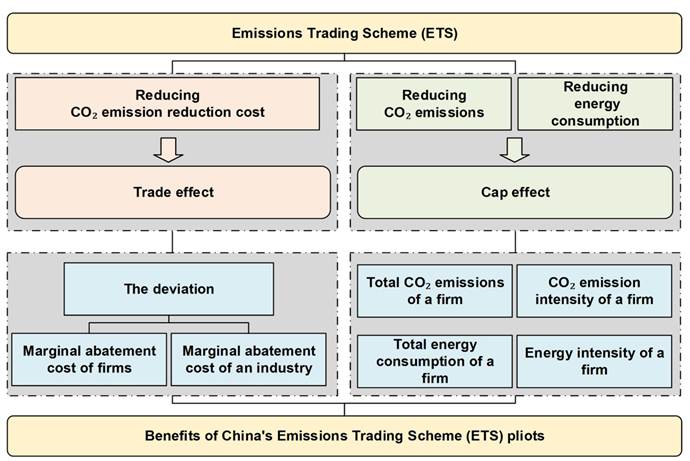

本文将ETS绩效划分为“总量约束效应”与“交易效应”两部分进行评估:前者体现ETS对CO₂排放总量的控制作用,后者衡量ETS促使平均边际减排成本收敛、从而降低整体减排成本的能力。“交易效应”通过受管制企业边际减排成本与行业边际减排成本平均值偏离度的变化来衡量。

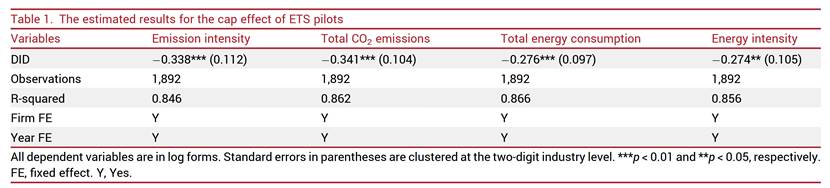

(1)区域ETS试点在二氧化碳减排方面成效显著,体现出明显的“总量约束效应”

实证结果显示,试点地区受管制企业的排放强度、CO₂排放总量、能源消费总量与能耗强度分别较匹配的未受管制企业下降约33.8%、34.1%、27.6%和27.4%。这一结论与已有文献相符,证明了中国ETS具备显著的总量约束效应。

(2)试点ETS未呈现显著的边际减排成本收敛效应,即“交易效应”不明显

为量化“交易效应”,本文计算受管制企业边际减排成本与行业平均边际减排成本的偏离度。鉴于企业的减排目标不同会影响平均边际减排成本,本文设定1%、5%、10%与20%四个常用减排目标,以提高估计稳健性。由于本研究关注的是边际减排成本收敛的相对变化,具体减排目标的设定并不影响交易效应的核心估计。本文的实证结果显示,在样本期内,中国ETS试点并未促成边际减排成本的收敛。在四个减排目标下,试点ETS对受管制企业之间的平均边际减排成本偏差没有显著影响。鉴于排放交易体系相较于命令‑控制或行政管制的主要优势在于成本效率,这一结果意味着,在样本期内,中国试点碳市场在成本效率方面并未优于行政措施。该发现与已有研究形成鲜明对比。

(3)“交易效应”在不同地区与行业均不显著

为考察“交易效应”在地区与行业层面的差异,我们对匹配样本进行了分组检验。由于深圳样本量有限,分析时将深圳并入广东。按受管制企业数量选取前三大行业(非金属矿物制品、黑色金属冶炼及轧制加工、化学原料及化学制品制造)进行单独分析,其余行业归为“其他行业”。实证结果表明,无论按地区还是按行业划分,“交易效应”均不显著且这一现象具有一致性。尽管不同碳交易试点的双重差分系数大小有所不同,但均未达到统计显著水平。从地区维度看,中国七省市ETS试点均未展现出“交易效应”;从行业维度来看,中国区域碳市场尚未呈现可观察到的“交易效应”。

![]()

Figure S1 Regression results of sub-sample by industry

【讨论与启示】

本文提出了一套衡量碳市场“交易效应”的实证策略,并对中国七省市碳排放交易试点进行了检验,为ETS绩效评估提供了新的视角。研究发现,中国ETS试点在碳减排方面仅取得了部分成效:虽然体现出一定的“总量约束效应”,有效抑制了排放,但并未显著降低受管制企业之间的平均边际减排成本偏离度。换言之,中国碳市场的成本效益并未优于行政管控措施。区域和行业异质性分析进一步证实,七省市碳试点均缺乏明显的“交易效应”。交易机制若不能推动平均边际减排成本收敛,ETS相较行政手段在效率和吸引力上的优势便难以充分发挥。

造成“交易效应”不显著的原因主要包括:

第一,当前以排放强度为基础且免费配额较为宽松的额度设计削弱了碳价信号,企业面临的平均边际减排成本提升有限,缺乏参与交易的动力。来自成熟市场的经验表明,过量配额会导致许可盈余和碳价下跌,最终削弱交易体系的效果。

第二,未来配额分配的不确定性及政策框架的频繁调整,极易引发监管不确定性,企业倾向于观望而不是进行跨期交易。

第三,履约和交易成本高、受管制主体的交易经验不足,使企业更倾向于直接减排而非进入市场。

此外,2013年至2020年间中国碳价平均仅为每吨二氧化碳4.5—12.1美元,价格过低进一步抑制了市场活跃度。若要激励企业开展交易或投资低碳技术、降低平均边际减排成本,就必须设立最低碳价水平。借鉴欧盟ETS和加州碳交易体系的经验,实施更严格的排放上限、减少免费配额,并提升监管的透明度与稳定性,是激发市场活力、展现出“交易效应”的关键。

本文研究结论具有如下政策启示:

(1)收紧总量约束、优化配额分配。进一步强化碳市场的价格信号是激活交易活跃度的前提。应适时将现行基于排放强度的上限制度过渡到基于绝对排放量的上限体系,并分阶段显著收紧排放总量。同时,逐年减少与企业绩效挂钩的免费配额比例,避免过度分配导致的碳价低迷,引导企业将碳成本纳入生产与投资决策中。

(2)完善价格机制、扩大市场覆盖。为确保企业有足够动力通过交易机制降低边际减排成本,应探索设立最低碳价或价格护栏,并逐步扩大碳市场的行业与地区覆盖范围,把更多高排放部门纳入交易体系。当碳价稳定在合理区间、市场规模进一步扩大时,企业间的配额供需张力将增强,“交易效应”才有望显著显现。

(3)强化监管确定性与MRV能力。建立清晰、稳定的长期碳市场路线图,明确阶段性目标、配额分配原则与评估节点,以降低政策不确定性。同步完善测量‑报告‑核查(MRV)体系:一方面,加大政府投入和技术支持,提升排放核算准确性;另一方面,通过统一标准、数字化监测和第三方核查,降低企业合规与交易成本,为活跃交易创造可信、低摩擦的制度环境。

(4)激励企业内部变革与绿色融资。政策层面要鼓励企业在治理结构中纳入碳管理职责,推动董事会监督、内部碳定价和气候信息披露常态化。与此同时,配套推出能源审计补贴、绩效挂钩贷款、绿色债券等金融工具,降低低碳技术投资门槛,使减排和能效升级成为企业提升竞争优势的商业机会,而非单纯带来合规成本。

(5)能力建设与市场基础设施完善。在全国范围内推广试点积累的经验,需要系统性的能力建设计划:通过培训、示范项目和知识共享,提升政府监管人员、企业碳管理团队和交易机构的专业素养;建设高效、安全的交易平台和数据管理系统,为实时价格发现、跨期交易等复杂操作提供技术支撑。只有当市场基础设施和专业人才储备到位,碳交易体系才能真正释放成本最小化潜力,并助力中国如期实现碳中和目标。