王科教授团队针对中国客运航空二氧化碳减排路径的研究成果“China’s aviation passenger transport can reduce CO2 emissions by 2.9 billion tons by 2050 if certain abatement options are implemented“于2023年7月发表于One Earth (Cell Press),该研究指出如果从当前开始进行一系列技术和运营变革,到2050年中国客运航空可以累计减少多达29亿吨的二氧化碳排放。

2021年,国际航空运输协会提出到2050年全球航空业要实现二氧化碳净零排放的承诺。作为资源密集型行业,航空业亟需通过规划碳减排路径来实现净零碳排放目标。作为世界第二大航空市场,中国的航空业减排进程是全球航空业可持续发展的关键组成部分。

本研究聚焦于中国客运航空,基于机群构成、碳排放预测和边际减排成本,对碳减排方案进行了技术经济分析,模拟了不同碳减排方案组合下的碳排放路径,为航空业规划碳减排路径提供了理论基础。鉴于航空碳排放情景的差异对碳减排方案的可行性以及碳排放的影响,本研究进行了不确定性分析,以评估不确定因素对碳排放和碳减排方案可行性的影响。研究结果表明,在多种碳减排方案的共同作用下,到2050年中国将实现29亿吨的累计二氧化碳减排量,想要实现净零排放的目标,根据责任分摊,中国客运航空在2021-2050年减需要承担25亿吨的减排量,小于可实现的最大减排潜力,中国客运航空有望在2060年后实现净零承诺。

客运航空各类减排措施对比

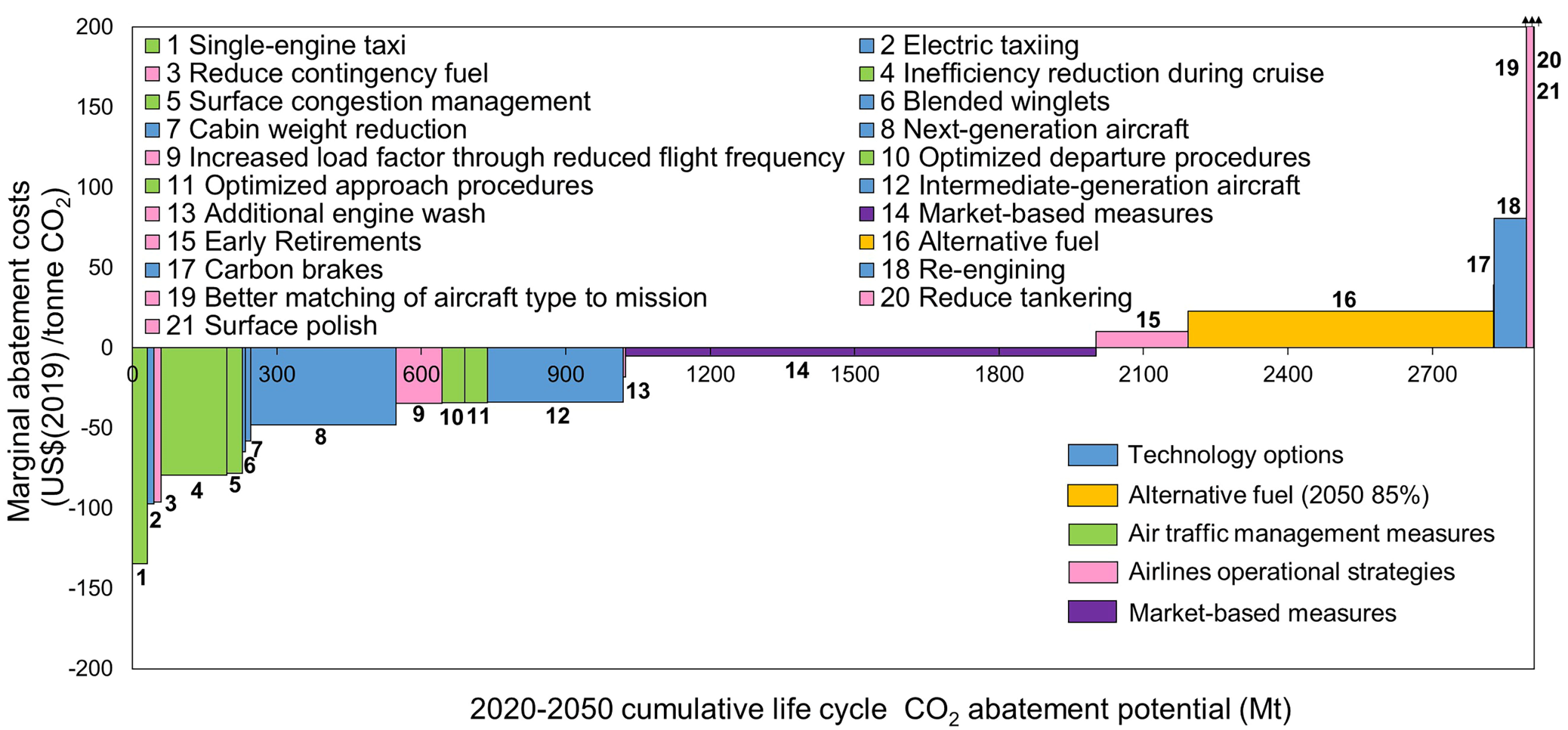

在研究涉及的全部减排方案中,部分的航空公司运营策略方案、大多数的技术减排方案、所有的空中交通管理措施和基于市场的措施的边际减排成本为负,说明这些减排方案具有显著的成本效益,而这些方案能产生69%的减排潜力。考虑到双碳目标以及中国航空业的发展现状,本研究提出了如下碳减排路径:碳达峰之前主要通过改进现有飞机、加强空中交通管理和优化航空公司运营来减少碳排放;随后重点将转向航空制造技术和航空燃料的转型升级。在考虑成本效益的碳减排场景中,2050年中国航空客运的二氧化碳排放量预计为0.95亿吨,较2019年的水平下降约23%,年均下降0.85%,预计二氧化碳排放强度为50.76克CO2/RPK,较2019年水平下降52%,每年下降近2.3%。

中国客运航空各类措施的碳减排潜力及其边际减排成本

对于中国而言,平衡市场发展和排放控制将是一个持久性的问题。在模拟的减排情境下,未来中国在控制航空碳排放方面的效果有望追上美国,但在减排方案的成本效益方面略逊于美国,可能会面临失去部分成本优势的风险。

中国客运航空碳排放情景(2020-2050)

航空燃油价格对减排方案的可行性影响最显著;技术因素的不确定性对于碳排放和碳强度的影响最强。具体而言,航空燃油价格显著影响着减排方案的成本效益和碳排放路径;燃料燃烧性能状况是影响飞机提前退役的重要因素,当燃料燃烧性能退化速度提高到0.4%/年,提前退役方案的边际减排成本为负数;替代燃料市场份额对替代燃料方案本身的成本效益和减排潜力影响较大,但对方案组合的边际减排成本作用微弱,替代燃料的使用在改善航空排放状况的同时面临价格和产能约束;运营策略的调整力度要适当,过高的载荷率非但无法达到理想的减排效果,还会给航空公司带来额外的成本。

中国客运航空碳排放强度变化(2000-2050)

航空业本身巨大的体量、不可替代性,以及其包含的跨境跨政策体系运营的特征,使得其所伴生的双碳议题具有复杂性和多边性。由于其对化石燃料的严重依赖,虽然航空业并非碳排放的超级大户,但却是减排“困难户”,而化石燃料的革命性替代绝非短期内可以一蹴而就,航空业面临着严峻的脱碳形势。当前,全球性的航空碳减排市场机制尚未成熟,区域性的市场型政策工具或者单一的减排方案无法实现航空减排目标。想要实现航空业的绿色低碳发展,需要多线并行,统筹考虑多层次、多领域的航空减排手段

原文链接:https://doi.org/10.1016/j.oneear.2023.07.003