一周要闻回顾

中日WTO稀土争端,京津冀一体化上升为国家战略

国际新闻

1. 中日WTO稀土争端背后:一开始中国就已输了

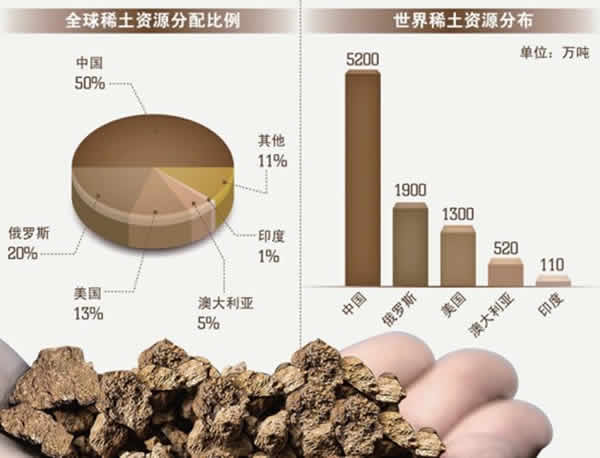

图1. 世界稀土资源分布(来源:中国能源网)

3月26日,世界贸易组织公布了美国、欧盟、日本起诉中国稀土、钨、钼相关产品出口管理措施案的专家组报告,裁定中方涉案产品的出口管理措施违规。这场败诉毫不突然,因为从两年前开始,关于这场稀土战争的结局预言便已被无数次重复。甚至内容基本完全一样的官司,我们在2009年已经输过一回,上次的结果,我们被迫开放铝土、焦炭等9种工业原材料出口。而这次,不知道我们利用上诉期争取的时间组建的五大稀土集团,是否可以亡羊补牢。不知道我们能否在入世第14年,成功说出我们不用再交学费了。

2. 26日国际油价小幅上涨 美耐久财订单环比增加

图2. 国际油价走势 (来源:中国能源网)

26日国际油价小幅上涨。2月美国耐久财订单比前一月增加2.2%,不但由上月的负值变为正值,而且超出路透社调查预计的1.0%的增幅。结合前一日利好的经济指标,美国经济向好迹象突显,能源需求或增加。

另外,根据美国能源信息署周报,截至21日的一周原油库存比前一周增加660万桶,大幅超出路透社调查预计的270万桶,而且馏分油也增加160万桶,路透社调查预计为140万桶。这一消息利空油价,但WTI交易地点俄克拉荷马州库欣交易中心的库存连续8周出现减少,另外汽油库存减少510万桶,超出预期的4倍,这在一定程度上抵消了负面消息的影响。

3. 俄罗斯能源出口目光转向亚洲

俄罗斯天然气工业股份公司(Gazprom)与科威特和埃及就扩大液化天然气(LNG)供应举行了会谈,下月还有望与中国达成一笔大规模长期供应协议。俄罗斯石油公司(Rosneft)总裁、弗拉基米尔•普京(Vladimir Putin)的盟友伊戈尔•谢钦(Igor Sechin)旋风式访问了日本、韩国、越南和印度的客户和交易对手方。花旗集团(Citigroup)驻莫斯科的油气分析师罗恩•史密斯(Ron Smith)表示,当前危机正“令俄罗斯将目光转向东方”。

然而,人们都会同意这种观点:如果欧洲成功摆脱对俄罗斯能源的依赖,那对俄罗斯的影响将是显著的。尽管欧洲依赖俄罗斯的油气和煤炭供应,但这种依赖是相互的:根据俄罗斯天然气工业股份公司的数据,欧洲占该公司天然气收入的一半;根据国际能源署(International Energy Agency)的数据,俄罗斯原油出口的71%流向欧洲。

4. 日本正式发布14年4月-15年3月光伏标杆电价

日本从四月一日起正式生效新的上网电价补贴(FiT)费率,包括为商业客户设定每千瓦时32日元(0.32美元)的太阳能上网电价补贴,以及为住宅光伏系统所有者设定的每千瓦时37日元(0.36美元)。在三月初日本公布了太阳能上网电价临时费率,经过于三月十九日结束的短暂的公众评议,该费率得到该国经济贸易产业省(METI)的批准。METI规定任何装机容量低于10kW的住宅太阳能及任何超过10kW的商业太阳能,非住宅上网电价补贴支付期超过二十年,住宅上网电价补贴持续年份为其一半。

日本上网电价补贴新费率 2014.4.1开始实施

年度 补贴期限 <10KW (不含税) >10KW (不含税)

2014.4.1-2015.3.31 20年 ¥ 37(~0.361$) ¥ 32(~0.313$)

2013.4.1-2014.3.31 25年 ¥ 38(~0.383$) ¥ 36(~0.381$)

2012.4.1-2013.3.31 25年 ¥ 42(~0.506$ ¥ 42(~0.506$)

新的上网电价补贴显示,大于10KW的商业安装太阳能发电补贴费率降幅约为11%,小于10KW的住宅太阳能补贴降幅约为2.7%。从2013年第二季度开始,受益于亚洲市场的突然爆发,中国出口日本的销量大增,不少公司如阿特斯因此扭亏为盈。随着日本补贴政策调整、土地价格上升;印度融资成本高昂、缺乏强制规则、政府换届;菲律宾需求十分有限;以及韩国本土厂商供应充足等因素的影响,亚洲光伏市场的持续繁荣令人怀疑。

国内新闻

1. 京津冀一体化上升为国家战略 成经济增长第三极

图3. 京津冀一体化 (来源:河北旅游网)

2月26日,习近平总书记在北京主持召开座谈会,专题听取京津冀协同发展工作汇报,强调实现京津冀协同发展,是面向未来打造新的首都经济圈、推进区域发展体制机制创新的需要,是探索完善城市群布局和形态、为优化开发区域发展提供示范和样板的需要,是探索生态文明建设有效路径、促进人口经济资源环境相协调的需要,是实现京津冀优势互补、促进环渤海经济区发展、带动北方腹地发展的需要,是一个重大国家战略。“到21世纪中叶,京津冀一体化将重现当年洛杉矶的崛起。”著名经济学家、北京大学经济学院教授曹和平表示。

“实际上,无论从国家发展战略、城市发展情况,还是从科学规划的角度,京津冀一体化都是必然之势。”华银集团董事长兼总经理庞文剑告诉记者。从国家发展战略上来说,中国经过了30多年的改革开放,第一次是珠三角,第二个是以长三角为主的改革开放。而经过了两轮改革开放,当我们积累了大量财富的时候,我们也遇到了一些新的问题。我们需要寻找一个新的经济增长区域。这个新的经济增长热点就是京津冀一体化和环渤海湾这个区域,它将像当年的深圳一样成为未来20年国家改革开放的前沿阵地。

记者采访的多位业内人士认为,京津冀三地之间因地缘上的接近,面临着许多共同的问题,一体化对于京津冀来说,都是一个必然的选项。解决城市病的急迫需要,与创新需求的导向激励,使得京津冀一体化的客观条件日趋成熟。

2. 中国经济进入换档期 成品油净出口规模扩大

随着我国经济进入换档期,成品油市场资源供过于求、炼油产能过剩等问题日益突出、在此背景之下,成品油出口成为调节国内供需的一个重要工具。专家表示,2013年我国汽、柴、煤油已经实现全面净出口,预计后期我国成品油出口或进一步放大。

普氏能源资讯日前发布的报告称,在2014年1~2月,中国平均表观石油需求同比下降了1.9%至每天1003万桶。“由于工业产值和出口的增速放缓,中国的石油需求在今年一开局就有所下降。”普氏能源资讯中国市场资深撰稿人宋燕玲表示,今年前两个月的工业产值同比上升了8.6%,而2013年12月和11月则分别上升了9.7%和10%。

普氏能源的数据显示,在中国成品油中占最大比例的柴油的表观需求在1~2月份平均为每天342万桶,比去年同期下降了2.9%;2013年年均下降0.6%。总表观需求中柴油的比例在1~2月份为33.5%,低于去年同期的33.9%。

与之相反的是,汽油表观需求在今年的前两个月上升了4.9%至每天239万桶,占总表观需求的20.6%。而汽油占总表观需求的比例在去年1~2月份为19.2%。该燃料受益于中国汽车销售的旺盛。

在燃料油表观需求方面,主要由于一般使用进口燃料油作为原料的中国小型独立炼厂的需求较弱,中国今年1~2月份猛降8%至每天6.99亿桶。“成品油表观消费增速减弱与经济大环境密切相关。”国家发展改革委能源经济与发展战略研究中心副主任姜鑫民表示,受经济因素影响,2013年我国石油和原油表观消费量增速较2012年分别下降2.8和1.7个百分点。

根据目前我国宏观经济增长与能源消费之间的变化情况,姜鑫民预计,2014年我国原油表观消费量约5.1亿吨,同比增长4%。成品油表观消费量约为3.02亿吨,同比增长4.5%;石油和原油净进口量将分别达到3.04亿吨和2.98亿吨,较2013年增长5.3%和7.1%。

3. 国内焦炭供需关系失衡 结构性矛盾尖锐

日前,受消费旺季预期、煤炭资源税改革、国务院出台《关于进一步优化企业兼并重组市场环境的意见》,特别是超跌反弹等因素的综合影响,国内焦炭期货价格一度出现涨停。但行情来去匆匆,没等市场来得及露出笑脸,价格旋即冲高回落打回原位。而焦炭现货市场在呈现出更为短暂的小幅脉冲行情后,也快速复归沉寂。种种迹象表明,国内焦炭行业颓势依旧,整体正处于艰难的“炼狱”期,趋热仍是个遥远的期待。

导致焦炭价量齐跌的元凶就是供需关系失衡。近几年来,国内钢铁行业的不景气,拖累焦炭需求一路下降,但产能增长却未止步。10年来特别是最近3年,我国焦炭扩能呈现加速之势。中国炼焦行业协会数字显示,2011年国内焦炭产能为5.6亿吨,2012年为6亿吨,2013年约新增1.1亿吨,减去年内淘汰落后产能3000万吨,至目前总产能接近7亿吨。而对应3年的表观消费量分别为4.1亿吨、4.4亿吨和4.5亿吨。不难看出,扩能规模远远高于实际需求增量,平衡关系早已惨遭破坏。

由此带来的严重后果,一方面是整体装置闲置率高达三成以上,行业运营效率和投资利用率低下,亏损面持续扩大;另一方面是增产不增收,如2013年国内焦炭产量同比增长9%,但全年特别是下半年以来,亏损面、亏损额都在大幅增加。焦炭大省山西,全年焦炭工业亏损面高达80%以上,企业亏损额约为80亿元。

4. 2014年我国工业节能减排加大 自动化市场潜力巨大

据了解,进入2014年,在工业经济“平稳增长”的预期下,我国工业节能减排将面临巨大压力。

首先,国际货币基金组织预计2014年全球经济增长3.6%,将稍高于今年增长水平,总体态势趋于稳定,中国经济将保持7%以上的增速,工业作为国民经济的主体,也将保持较快的增长速度。

其次,从工业电力消费弹性系数的变化来看,2013年1-10月,呈逐步上升的态势,单位工业增加值能耗降幅逐步收窄,说明节能减排能力和空间处于下降状态。一季度单位工业增加值能耗下降7%,二季度为6%,三季度进一步收窄到5%左右,随着工业经济的企稳回升,完成今年下降5%的目标任务难度极大,节能减排压力不可避免会传导至2014年。

节能改造和高端装备升级的总体政策促使对煤炭、钢铁、水泥等面临行业加速转型,这也加大了对自动化设备采购和技术改造,对变频器、高效电机、PLC等自动化产品的需求将会提升。

(主要新闻来源:新华网、人民网、中国能源网、中国新能源网)